『Vポイント vs JCB』ANA/JALマイル戦略はどっち?2026年改悪前の「最強の選択」をデータで証明!

「ANAマイルとJALマイル、どちらを貯めるべきか?」という質問の次に、陸マイラーが必ず直面する究極の問い。それは、「Vポイント(三井住友カード)とJCB Oki Dokiポイント、どちらのポイントでマイルを貯めるのが最も効率的か」です。この問いは、私の70万マイル獲得の旅においても常に最適解を模索し続けた、最もロジカルで、最も悩ましいテーマでした。

結論から言えば、この対決は単純な優劣ではなく、「いつ」「どのマイル」が欲しいかによって勝者が明確に分かれます。

💡 エグゼクティブ・サマリー(結論)

- 短期決戦(2025年まで):ANAマイル獲得の最大化には、JCB(ANAカード)が有利です。

- 長期安定(2026年以降):JALマイル獲得、および持続可能なマイル戦略には、Vポイント(三井住友カード)が圧倒的に有利です。

- 最大の決定要因は、JCB Oki Dokiポイントが2026年に「J-POINT」へ移行し、マイル交換レートが著しく悪化するという構造的リスクです。

この記事では、私自身の経験と最新のデータ分析に基づき、両ポイントプログラムの「真の還元率」を比較する指標 YTM(円対マイルレート)を用いて、具体的な決済シナリオ別に、どちらが「最強の選択」なのかをデータで証明します。

ANAマイルとJALマイルの全体的な比較戦略に興味がある方は、ANAマイルとJALマイルどっちを貯めるべき?70万マイル貯めた私が実体験で徹底比較の記事も併せてご覧ください。

マイル比較の基礎:YTM(円対マイルレート)の定義

なぜ単純な「ポイント数」の比較は意味がないのか

クレジットカードの比較でよく見かける「還元率」や「ポイント倍率」は、そのままマイルの価値を示すわけではありません。Vポイントは原則「1ポイント=1円」の価値を持ちますが、JCB Oki Dokiポイントは原則「1,000円利用=1ポイント」が付与されるため両者のポイント価値は根本的に異なります。例えば、「10ポイント」が片や10円の価値、片やANAマイルに交換すれば100円の価値(Tier 1の場合)になるなど、ポイントの重みが非対称なのです。

この非対称性を解消し、客観的に優劣を判断しなければ、戦略的なマイル獲得は不可能です。私も、この「額面の罠」に囚われず、常に最終的なマイル獲得効率に焦点を当ててきました。

YTM(Yen-to-Mile Rate)とは何か

本分析では、この非対称性を解消するための客観的な指標として、「円対マイルレート(Yen-to-Mile Rate, YTM)」を唯一の比較指標に統一します。

YTMの定義

YTMは「1,000円の支出(決済)に対して何マイル獲得できるか」を示す実質的なマイル還元率です。

例えば、1,000円の決済で10マイル獲得できれば、YTMは1.0%(10/1,000)となります。

このYTMこそが、陸マイラーにとっての「真の還元率」であり、カードを選ぶ際の決定的なデータとなるのです。

ポイント獲得戦略の比較:Vポイント(7%) vs JCB(10倍)

マイル獲得効率を比較する上で、カードの「通常還元率」以上に重要なのが、提携店舗における「特異点」です。VポイントとJCB、それぞれのポイントアーキテクチャが持つ最大の武器を分析します。

Vポイントの「特異点」:スマホタッチ決済による7%還元

Vポイント(三井住友カード)の最大の強みは、特定の高還元率提携店での爆発的な獲得能力です。

7%還元で日常の消費をマイルに変える

エンジニアとしてデータ分析に慣れている私にとって、この7%という数字は、キャンペーンではない「恒常的な構造」として捉えられることが最も強力だと感じています。三井住友カード(NL)やOliveフレキシブルペイなどの特定のカードで、セブン-イレブン、ローソン、マクドナルド、ガスト、サイゼリヤなど、日常利用頻度の高い主要コンビニ・飲食店チェーンを網羅しています。

これらの店舗でスマートフォンのタッチ決済(Visa/Mastercardタッチ決済)を利用すると、通常の0.5%還元 に加え、ボーナスポイントが付与され、合計で最大7%のVポイントが還元されるのです。これは、決済額の7%が直接ポイントとして付与される、極めて強力な獲得手段であり、他のポイントプログラムの追随を許しません。

7%還元店舗を最大限に活用する戦略

Vポイント戦略の核は、「日常の支出をどれだけ7%還元の網にかけられるか」に尽きます。たとえ7%還元店舗での利用が月3万円であっても、年間で2,520ポイント(=7%)のボーナスとなり、これがそのままマイル獲得の原資となります。この「恒常性」こそが、Vポイントが「長期継続型」のユーザーに適している理由です。

なお、Vポイントはマルエツ、マミーマート、ウエルシアなどのスーパー・ドラッグストアでも、「決済ポイント」と「提示ポイント」の二重取りが可能なハイブリッドシステムを採用しており、日常消費の全てをカバーする設計になっています。

JCB Oki Dokiポイントの「特異点」:高倍率パートナー

一方、JCBは「JCB ORIGINAL SERIESパートナー」での「ポイント倍率アップ」を最大の武器としています。

破壊的な倍率のパートナー群

JCBの優位性は、特定の巨大プラットフォームでの高倍率に集約されます。

- Amazon.co.jp

- Oki Dokiポイント 3倍(要ポイントアップ登録)

- セブン-イレブン

- Oki Dokiポイント 3倍(要ポイントアップ登録)

- スターバックス (Starbucks eGift)

- Oki Dokiポイント 20倍

- スターバックス (オンライン入金)

- Oki Dokiポイント 10倍

「倍率」をマイルに換算する際の注意点

ここで重要なのは、JCBの「3倍」は「3%還元」を意味しないということです。JCBは原則1,000円で1ポイント付与されるため、3倍とは「1,000円で3 Oki Dokiポイント」が付与されることを意味します。

この3ポイントの真の価値(YTM)は、後述する通り、ANAマイルへの交換レート(最大1pt → 10マイル)とJALマイルへの交換レート(1pt → 3マイル)によって、全く異なる値となります。JCBの強みは、高レートの交換先(ANA)があって初めて真価を発揮する構造にあるのです。

シナリオ1:ANAマイル出口戦略の徹底比較

私がSFC修行を成功させた後も、ANAマイルの獲得効率は常に注目の的です。ANAマイルを最終出口とした場合、VポイントとJCBのどちらが優れているかをYTMで比較します。

A. JCB Oki DokiポイントからANAマイルへ:短期最強の効率

JCBからANAマイルへの交換では、ANA JCBカード(10マイルコース)の保有が前提となります。このTier 1ルートが、JCBがANA戦略で短期的に最強となる理由です。

JCB Tier 1の破壊的な交換レート

* Tier 1 レート: 1 Oki Dokiポイント → 10 ANAマイル

* 基本YTM: 1.0% (1,000円利用 → 1pt → 10マイル)

この基本還元率 1.0% も強力ですが、JCBの真価はパートナー利用時に発揮されます。

- Amazon利用時 (3倍)

- 1,000円 → 3 pt → 30 ANAマイル(YTM 3.0%)

- セブン-イレブン利用時 (3倍)

- 1,000円 → 3 pt → 30 ANAマイル(YTM 3.0%)

- スターバックス (オンライン入金) (10倍)

- 1,000円 → 10 pt → 100 ANAマイル(YTM 10.0%)

スターバックスでのYTM 10.0%という数値は、他の追随を許さない、まさに瞬間最大風速的な最強の効率性を誇ります。

B. VポイントからANAマイルへ: 7%還元がもたらす逆転現象

VポイントからANAマイルへの交換ルートは、旧Tポイント経由の標準ルートが利用可能です。

VポイントのANAマイル交換レート

* 交換レート: 1 Vポイント → 0.5 ANAマイル

* 通常YTM: 0.25% (1,000円利用 → 5pt → 2.5マイル)

通常還元率(YTM 0.25%) のみを見れば、JCBの基本還元率(YTM 1.0%) に圧倒的に劣後します。しかし、Vポイントには7%還元という「特例」が存在します。

✅ Vポイント 7%還元店舗でのYTM

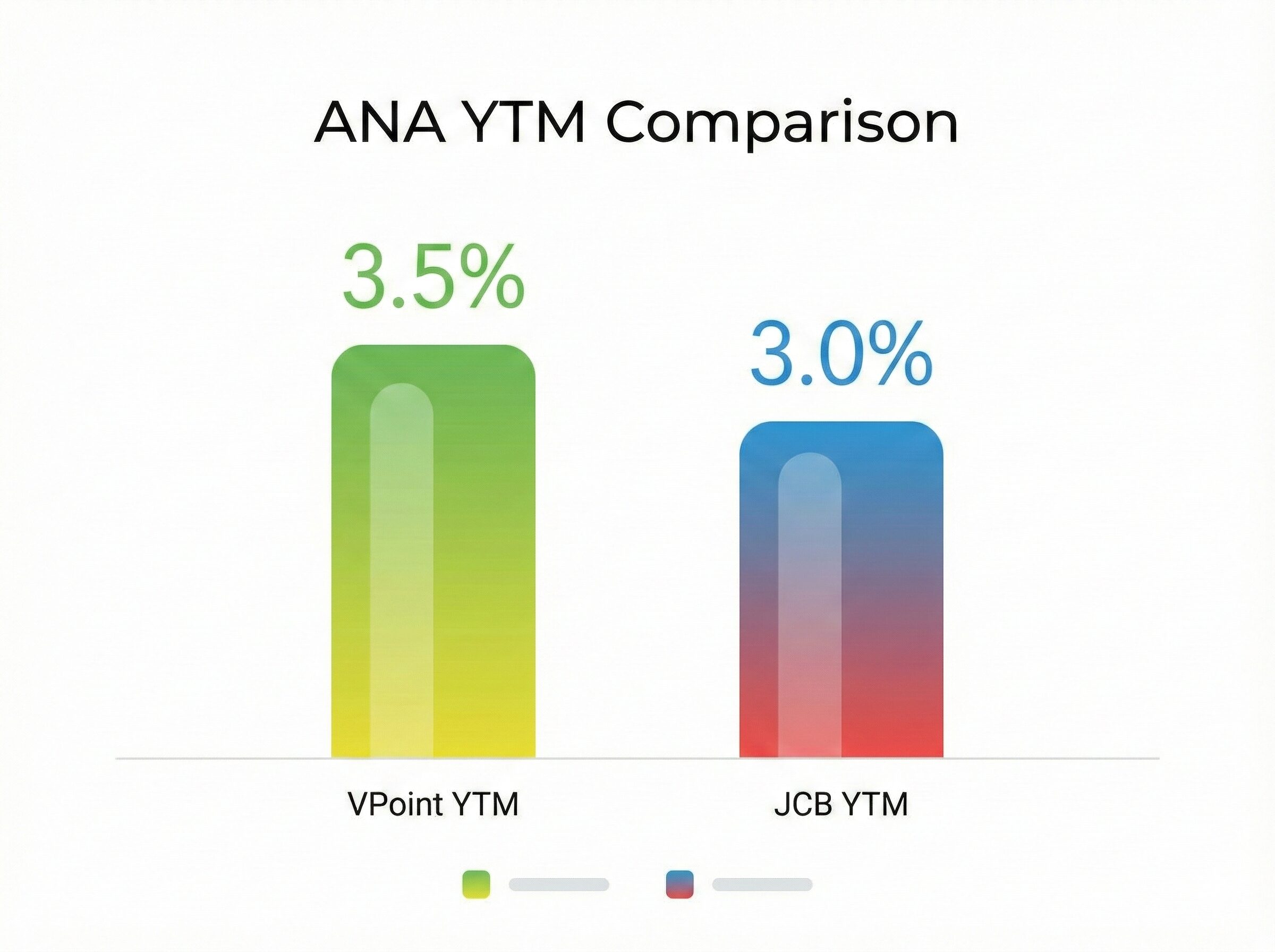

1,000円 → 70 Vポイント → 35 ANAマイル(YTM 3.5%)

このYTM 3.5%という数値は、JCBの「Amazonやセブンでの3倍利用(YTM 3.0%)」を上回ります。つまり、VポイントのANAマイル戦略は、YTM 0.25%(劣悪)かYTM 3.5%(最強)の二極化であり、全ては「7%還元店舗でいくら決済できるか」に依存します。

C. ANAマイル戦略の結論:短期JCB vs 日常Vポイント

ANAマイル出口における両者の優劣は、ユーザーの消費行動によって明確に分かれます。

- 基本還元(上記以外)

- JCB (1.0%) が圧倒的勝利

- Amazon.co.jp

- JCB (3.0%) が勝利

- セブン-イレブン

- Vポイント (3.5%, スマホタッチ) が勝利

- スターバックス(オンライン)

- JCB (10.0%) が圧倒的勝利

⚠️ ANAマイル戦略の最終提言

- Amazon・スタバヘビーユーザー: JCB(ANAカード 10マイルコース)を選択し、2026年の改悪前に全てのポイントをマイルに交換しきる「短期決戦」戦略を推奨します。

- コンビニ・飲食店ヘビーユーザー: Vポイント(三井住友カードNL/Olive)を選択すべきです。日常の消費行動でのYTM 3.5%は、JCBのAmazon利用(3.0%)すら上回ります。

シナリオ2:JALマイル出口戦略の徹底比較

次に、JALマイラーとしての視点から、両ポイントのJALマイル獲得効率を比較します。JALマイル出口の場合、ANAマイルの比較とは異なり、勝敗がより明確になります。

A. JCB Oki DokiポイントからJALマイルへ:交換レートの限界

JCBからJALへの交換は、JALマイレージバンクへの直接交換ルートがあります。しかし、レートの構造がANAマイルの場合とは大きく異なります。

JCB JALマイル交換レート

* 交換レート: 1 Oki Dokiポイント → 3 JALマイル

* 基本YTM: 0.3% (1,000円利用 → 1pt → 3マイル)

ANAマイルへの交換レート(1pt → 10マイル)と比較し、JALマイルへの交換レートは1/3に低下します。このレートの低さが、JCBのJALマイル戦略における最大の弱点となります。パートナー利用時のYTMも、この低レートに引きずられます。

- Amazon利用時 (3倍)

- 1,000円 → 3 pt → 9 JALマイル(YTM 0.9%)

- スターバックス (オンライン入金) (10倍)

- 1,000円 → 10 pt → 30 JALマイル(YTM 3.0%)

B. VポイントからJALマイルへ:間接ルートでも変わらない3.5%の破壊力

VポイントにはJALへの直接交換ルートが存在しないか、レートが非常に悪いため、陸マイラーは「JQみずほルート」や「JRキューポPontaルート」などの間接(中継)ルートを利用するのが一般的です。

Vポイント JALマイル交換レート(間接ルート)

* 実質レート: 1 Vポイント → 0.5 JALマイル

* 通常YTM: 0.25% (1,000円利用 → 5pt → 2.5 JALマイル)

この実質レート(0.5倍)は、ANAマイルへの交換レートと同じです。したがって、VポイントのJALマイル戦略も、ANAマイル戦略と同様に7%還元店舗での破壊力に全てがかかっています。

✅ Vポイント 7%還元店舗でのJALマイル YTM

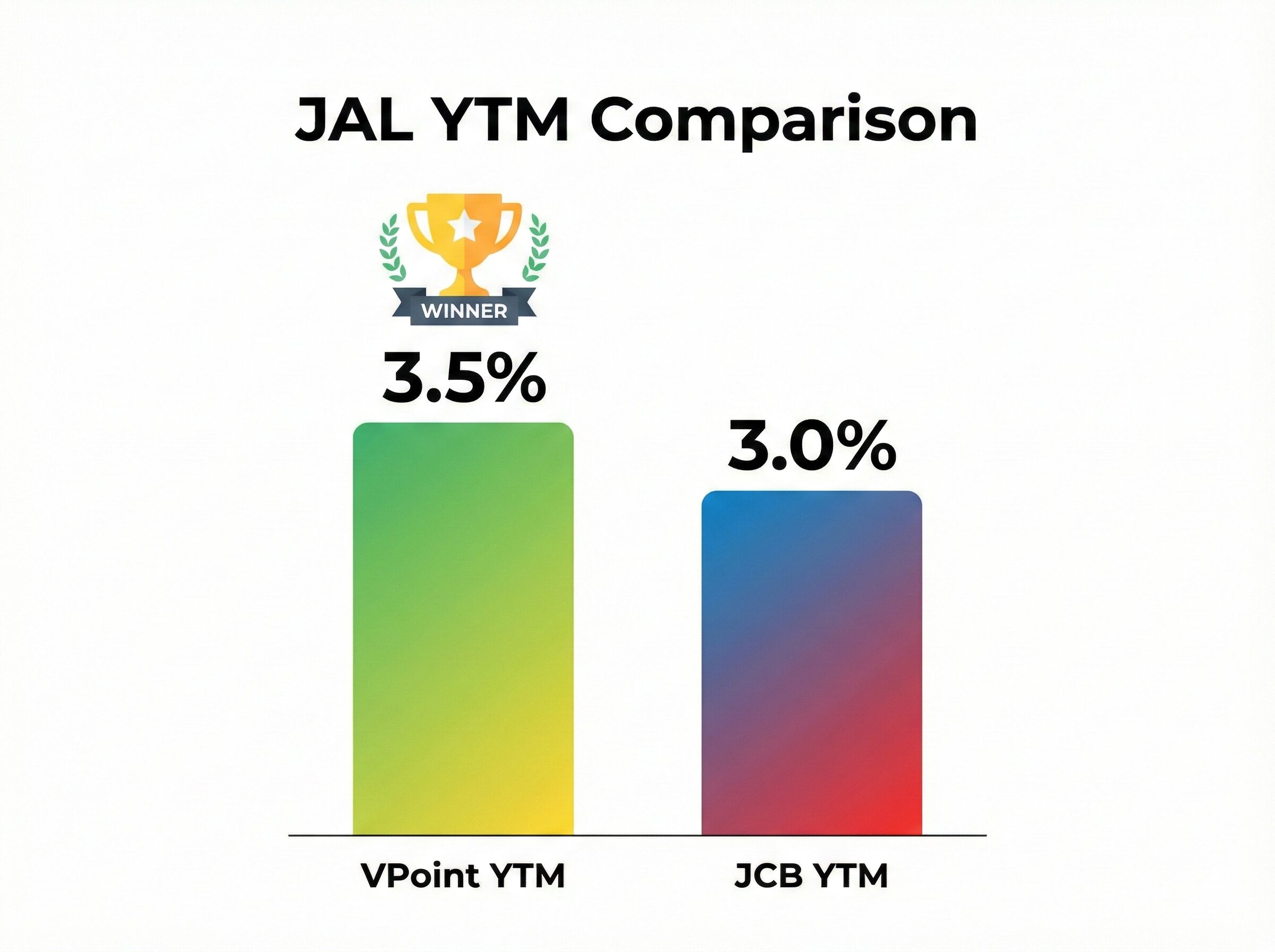

1,000円 → 70 Vポイント → 35 JALマイル(YTM 3.5%)

JCBのJALマイルへの最高効率がスタバ利用時のYTM 3.0%であるのに対し、Vポイントは日常的なコンビニ・飲食店利用でYTM 3.5%を叩き出します。

C. JALマイル戦略の結論:Vポイントの圧倒的優位性

JALマイル出口の場合、JCBのYTMはほとんどのシナリオでVポイントに劣後します。

✅ JALマイル戦略の最終結論

JALマイルを最終出口とする場合、JCBポイントを選択する合理的な理由は(スタバのヘビーユーザーを除き)存在しません。

JALマイラーは、迷わずVポイント(三井住友カードNL/Olive)を選択し、7%還元店舗での決済を最大化し、JQルートなどでJALマイルに交換する戦略が最適です。

構造的リスクの比較:JCB 2026年ショックの深刻度

ここまでの比較は、あくまで「現状」のデータに基づいています。しかし、マイル戦略を構築する上で最も重要なのは、長期的な持続可能性、すなわち「構造的リスク」の分析です。

JCBの「2026年ショック」:マイル戦略の終焉

本レポートにおける最も重要な事項は、JCBが抱える「2026年ショック」です。

2026年改悪後の交換レート

JCBは2026年よりOki Dokiポイントを「J-POINT」にリニューアルします。この新システムにおけるマイル交換レートは「1 J-POINT → 0.6マイル」と公式に明記されています。

この改悪が、現在のOki Dokiポイント(1,000円=1pt)がそのままJ-POINT(1,000円=1pt)に移行すると仮定した場合、基本YTMは0.06%にまで暴落し、マイル交換の出口としては完全に崩壊します。

JCBは「時限的なツール」である

この構造的リスクの重大性から、JCBエコシステムは2026年以降、マイル戦略の選択肢から脱落する可能性が極めて高いと結論付けられます。

🚨 重要な警告:JCBの優位性は「期限付き」

JCBの価値は、2026年の大改悪 までに、ANAマイルを短期間で大量に獲得するための「時限的なツール」として使うことに限定されます。長期的な戦略としてJCBをメインに構築することは推奨されません。

Vポイントのリスク:長期的な持続可能性

Vポイントもまた、改悪リスクとは無縁ではありません。

ソラシドエア改悪は警鐘

実際、Vポイントからソラシドエアマイルへの交換レートが「1pt → 2マイル」から「1pt → 1マイル」へ半減する(2025年12月)という発表がありました。これは、Vポイントエコシステムもまた、提携先マイルのレート改悪と無縁ではないことを示す、私にとっては小さな警鐘でした。

構造的優位性による長期安定性

しかし、JCBのような根本的なポイントプログラム自体の崩壊リスクと比較すれば、Vポイントのリスクは限定的です。Vポイントの7%還元 という強力なエンジンは、ANA/JAL両方の出口において、特にJALにおいて、長期的かつ強力な選択肢となる構造的優位性を依然として保持しています。

最終報告と戦略的提言:消費プロファイル vs 長期リスク

Vポイント(SMBC)とJCBの比較は、単純な優劣ではなく、「いつ、どこで、何のマイルが欲しいか」というユーザーの消費プロファイルとマイルの使い道によって結論が異なります。

A. ANAマイル戦略の最終提言(2025年まで)

ケース1:支出がコンビニ・飲食店に多いユーザー

Vポイント(三井住友カードNL/Olive)を選択すべきです。YTM 3.5% は、日常の支払いをマイルに変える最も効率的で持続可能な方法です。JCBの改悪リスクを気にせず、恒常的に高効率のマイルを獲得できます。

ケース2:支出がAmazon・スターバックスに多いユーザー

JCB(ANAカード 10マイルコース)を選択し、短期集中でマイルを稼ぎきってください。YTM 3.0%~10.0% は他の追随を許しません。ただし、2026年の改悪 までに全てのポイントをANAマイルに交換しきる「短期決戦」戦略を徹底することが不可欠です。

B. JALマイル戦略の最終提言(長期)

JALマイラーは、Vポイント(三井住友カードNL/Olive)の一択です。JCBのJALマイル交換レートは構造的に弱く、Vポイントの7%還元店舗でのYTM 3.5% に勝てるシナリオはほとんどありません。Vポイントの7%還元を最大化し、JQルート などの間接ルートでJALマイルに交換する戦略が、長期的かつ最も高効率なJALマイル戦略となります。

C. 総括:JCBは「最後の花火」、Vポイントは「長期の主戦力」

JCBのOki Dokiポイントプログラムは、マイル出口戦略において「終焉の時」を迎えています。2026年までにANAマイルを獲得するための「最後の花火」としてJCBを活用することは有効ですが、今からメインのポイントシステムとしてJCBを構築することは推奨されません。

一方で、Vポイント(SMBC)は、ソラシドエアの改悪 という懸念材料はあるものの、7%還元 という強力なエンジンを搭載しており、ANA/JAL両方の出口において、長期的かつ強力な選択肢となるでしょう。

「飛行機に乗らずにマイルを貯める」陸マイラーの戦略については、ANAマイル完全初心者ガイドや、陸マイラー完全ガイドで詳しく解説しています。マイル獲得の基礎から応用まで、ぜひ次の戦略構築にお役立てください。

コメント