この記事の結論(3行要約)

- マイルの金利はマイナス4.0%:フェルミ推定による計算の結果、保有マイルの実質価値は、燃油サーチャージとチャート改悪により年間約4%ずつ毀損していることが判明しました。

- サーチャージは「出国税」である:無料のはずの欧米特典旅行で、家族3人で15万円以上の追加コストが発生します。これは事実上の「資産課税」です。

- 解決の希望:「マイルは生鮮食品」と割り切り、燃油サーチャージのかからない外資系マイルへ分散するか、直近の旅行ですぐに使い切ることが唯一の防衛策です。

「いつかハワイに行こうと思って、マイルを貯めています」

もしあなたがそう考えているなら、今すぐその銀行通帳(マイル口座)を確認した方がいいかもしれません。そこにある数字は減っていないかもしれませんが、その「中身(購買力)」は、あなたが読んでいるこの瞬間にも蒸発し続けているからです。

アベノミクス以降、日本円の価値が下がったことは誰もが知っています。しかし、「マイルのインフレ率」が円よりもはるかに深刻であることを語るメディアは少ないのが現状です。

この記事では、行動経済学とマクロ経済学の視点から、マイルという通貨の「真の金利」をフェルミ推定(概算見積もり)を用いて計算してみたいと思います。その数値を見れば、あなたは「とりあえず貯めておく」という行動を見直したくなるはずです。

あなたのマイルはいくら減っているか?実質金利のフェルミ推定

マイルを保有し続けることのコストを、数値化してみましょう。

モデルケースとして「3年後に欧州旅行(ビジネスクラス)に行くためにマイルを貯めている3人家族」を想定します。

ステップ1:燃油サーチャージ係数(The Fuel Tax)

2010年代、欧米往復の燃油サーチャージは1人2〜3万円でした。

2025年現在、円安と原油高の影響で、それは往復で5万円〜8万円に達しています。

- 2015年のコスト: 15万マイル + 9万円(3人分)

- 2025年のコスト: 15万マイル + 24万円(3人分)

同じ15万マイルを使っているのに、手出しの現金が15万円も増えています。

マイル1単位あたりの「旅を完結させる力」は、この10年で著しく低下しました。

これは、利用者に対する実質的な「資産課税」のようなものです。

ステップ2:チャート改定リスク係数(The Devaluation Ratio)

航空会社は数年に一度、サイレントに特典航空券の必要マイル数を引き上げます。

これをステルス値上げ(Shrinkflation)と呼びます。

これまでの傾向(例:2015年、2018年のANA/JALのゾーン変更や必要マイル数見直し)を分析すると、平均して3〜5年に一度、約10〜20%程度の必要マイル数増が行われています。

* 年率換算: 約3.0%の減価(価値下落)

ステップ3:インフレ率の統合計算

これらの要素を足し合わせて、マイルの実質金利を算出します。

1. 燃油インフレ率: 年率約1.0%(サーチャージ上昇分をマイル価値毀損と見なす)

2. チャート改悪率: 年率約3.0%

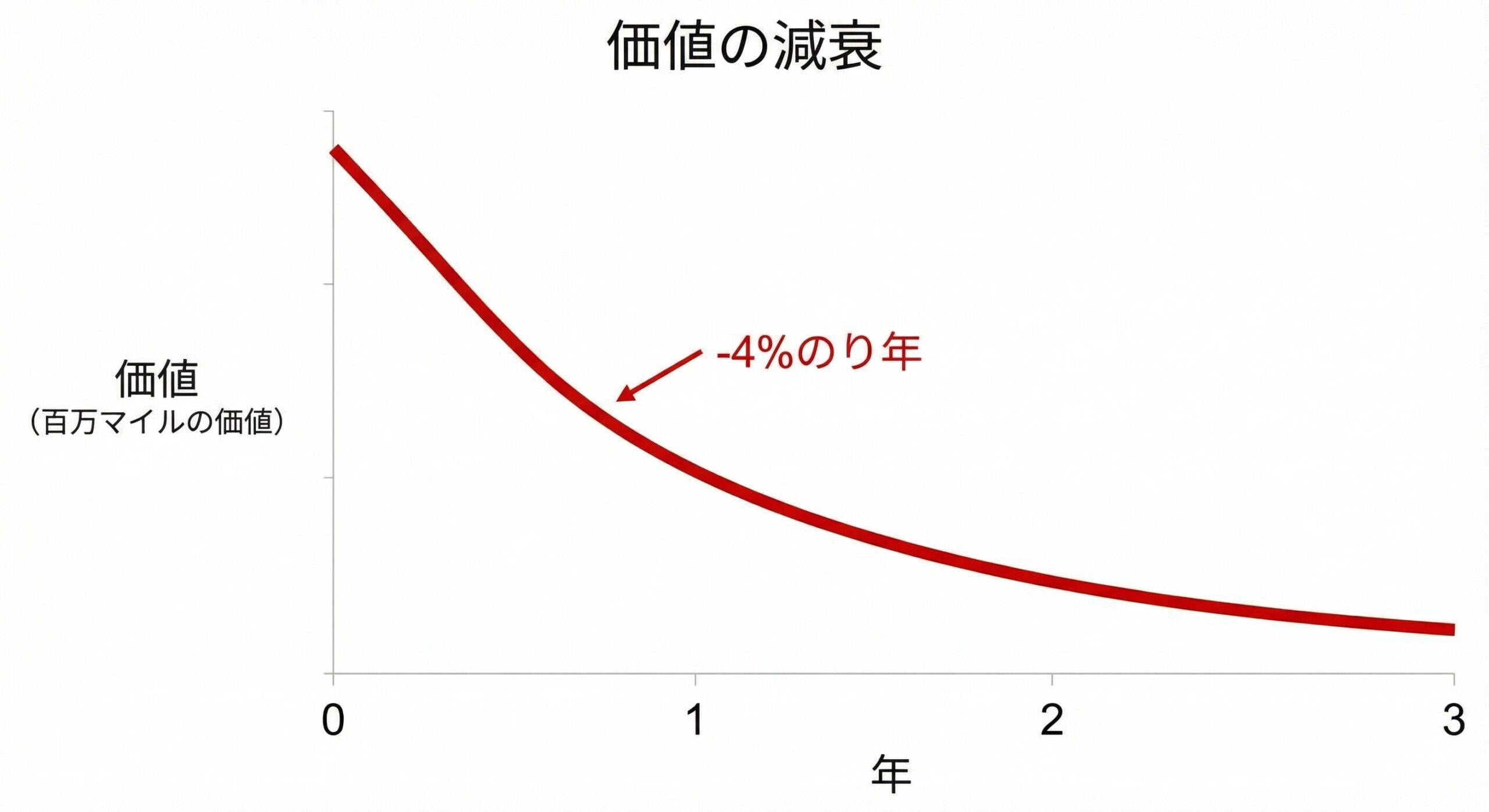

3. マイルの実質金利: マイナス4.0%

結論が出ました。

あなたが大事に持っている10万マイルは、3年後(有効期限直前)には、実質的に88,473マイル分の価値(10万×0.96の3乗)しかなくなっているということです。

S&P500に投資すれば年利7%で増えるこの時代に、「持っているだけで毎年4%ずつ目減りする資産」を保有し続けることの非合理さは、投資家の方なら直感的にご理解いただけると思います。

さらに、記事3で解説する通り、保有期間が長くなればなるほど、ライバルが増えて予約難易度が上がるという「機会損失リスク」も加わります。

マイルは「熟成」しません。ワインではなく、牛乳だと思いましょう。賞味期限(有効期限)ギリギリまで待って飲む牛乳より、フレッシュなうちに飲む牛乳の方が美味しいに決まっています。

どうすれば資産を守れるか?インフレに勝つ3つの希望

絶望する必要はありません。インフレ率が分かったのなら、それ以上の速度で運用するか、通貨を変えればいいのです。

Cinemileが提案する、資産防衛のための3つの希望(メソッド)です。

希望のメソッドA:即時消費

最も確実なインフレ対策は、「貯めない」ことです。

マイルが貯まったら、次の休みの旅行を予約してしまいましょう。1年先の予約でも構いません。

マイル有効期限を気にする前に、手持ちのマイルを「思い出(経験)」というインフレしない資産に即座に変換(交換)してしまうのが、最も賢い防衛策です。

例えば、次の映画のロケ地へ行く計画を立ててみませんか?思い出の価値は、燃油サーチャージに左右されません。

希望のメソッドB:サーチャージ回避ルート

どうしてもマイルを保持したいなら、使う時に「税金(サーチャージ)」を取られないルートを選びましょう。

これを知っているかいないかで、数十万円の差が出ます。

- ANAマイルで乗るべき翼: エアカナダ、シンガポール航空、ユナイテッド航空

- JALマイルで乗るべき翼: カンタス航空、アメリカン航空、ハワイアン航空

これらの航空会社は、原則として燃油サーチャージを徴収しない(あるいは非常に安い)キャリアです。

ANAマイルを使ってエアカナダ便を予約すれば、同じ移動でもサーチャージはゼロになります。これが知識の差です。

希望のメソッドC:ハードカレンシーへの逃避(資産分散)

日本円(ANA/JALマイル)が弱いのなら、世界の基軸通貨(外資系マイル)を持つのも手です。

デルタスカイマイルやユナイテッドマイレージプラスは、以下の特徴を持っています。

- 裏技(提携航空会社): ANAがダメなら、スターアライアンス便を探します。

ユナイテッド航空のグアム経由や、アシアナ航空のソウル経由。遠回りですが、「確実に取れる」価値はプライスレスです。 - 有効期限: 無期限

- 燃油サーチャージ: 国内線・国際線ともに原則無料

「期限なし、サーチャージなし」。これは金融商品として極めて優秀です。

必要マイル数は多いですが、「いつか使う」ための備蓄用資産としては、日本円マイルより遥かに安全な退避先です。

考察:なぜ我々は「マイル」に執着するのか

行動経済学には「保有効果」という言葉があります。人は自分が持っているものの価値を、客観的な価値より高く見積もる傾向があります。

あなたは「10万マイル持っている自分」に酔っていませんか?

画面上の数字を眺めて満足している間に、その数字の裏付けとなる「座席」と「現金(サーチャージ支払額)」のバランスは、どんどん悪化しています。

航空会社にとって、使われないマイルは「最高の利益」です。期限切れで消滅すれば、負債が消え、丸儲けになります。

あなたがマイルを貯め込むほど、JALとANAの財務担当役員は喜んでいるかもしれません。

そうさせないためにも、我々ユーザーは賢くマイルを使い、彼らを働かせなければなりません。

結論:今すぐ予約画面を開きましょう

この記事を読み終わったら、すぐに予約カレンダーを開いてみてください。

「110万席もあるなら行けるのでは?」と思ったかもしれませんが、ここには「特典開放率」というフィルターがかかります。

355日前の枠を0.1秒で押さえる業者も混ざっています。

来月の週末、近場の温泉でもいいですし、ソウルでの焼肉でもいいでしょう。

あなたのマイルが、今日の価値を保っている保証はどこにもありません。

「いつか」は来ません。あるのは「今」と「期限切れ」だけです。

これが、2025年の空を生き延びるための、私たちの「武器」なのです。

インフレは止められませんが、賢く立ち回ることはできます。

まあ、小難しい話をしましたが、結局のところ僕らがマイルを貯める理由はひとつ。「映画の主人公みたいな旅がしたい」、それだけですよね。

この連載「マイレージ社会学」では、そんな夢を賢く叶えるための、少しシニカルな透視図をまとめています。

他の記事も覗いてみてください。一緒に、この無理ゲーなマイレージ社会を生き残りましょう。

コメント