「結局、ANAマイル貯めるなら、どのクレカが一番いいの?」

この質問、何百回も受けました。そして毎回、私は答えに困っていました。なぜなら、「唯一絶対の正解」なんて、もう存在しないからです。

2018年、かつて陸マイラーの聖地と呼ばれた「ソラチカルート」(交換レート90%!)が終焉を迎えてから、ANAマイル蓄積の戦略は根本的に変わりました。「いかに効率よくポイントを交換するか」の時代は終わり、「いかに高還元率のカードで大量に決済するか」の時代へ──。

私は2018年から7年間、JAL/ANA/デルタで合計70万マイルを貯めてきました。2018年にJALダイヤモンド会員達成、2023年にANA SFC修行完了、そして2025年8月、妻の希望でスウェーデン・ストックホルムへ家族旅行(『魔女の宅急便』のロケ地巡り)──この旅行が、私の人生を変えました。

この記事では、私が実際に検証した「2025年版・ANAマイル最適カード戦略」を、実データと具体的な数値を元に徹底解説します。年会費82,500円のマリオットボンヴォイ・アメックス・プレミアムと、年会費34,100円のANAアメックス・ゴールド、本当にお得なのはどっち?

- なぜANAマイルの常識は覆るのか?「ソラチカルート終焉」がもたらした90%の夢の喪失

- なぜ「汎用性ならマリオット」なのか?実質1.25%還元のANAマイル獲得力を数値で証明

- なぜ「同じ動線ならANAアメックス」なのか?三重取りでANAマイル実質3.0%超えを達成する理由

- 【ANAマイル】あなたのユースケース別・最適カード診断フローチャート:失敗しない選び方

- 【ANAマイル】年間+20,000マイルを貯める!「二重取り・三重取り」の隠れた戦術

- 【ANAマイル】「年会費の元を取る」!損益分岐点の徹底計算で最適なカードを選ぶ

- Part 7: 「Vポイント」「JCBポイント」は使えるのか?──ポイント交換エコシステムの評価は何か?

- なぜマイルのPart 8: 実体験エピソード──私がMBAPとANAアメックス・ゴールドを「両方持ち」するなのか?

- ANAマイルに関するよくある質問(FAQ):専門家が徹底解説

- 【ANAマイル】あなたに最適なカードは?「年間決済額」と「ANA特化度」で決まる最終結論

- 【ANAマイル】さらに深く学ぶ!ANAマイル戦略を極めるための関連記事

なぜANAマイルの常識は覆るのか?「ソラチカルート終焉」がもたらした90%の夢の喪失

かつてANAマイルは「錬金術」だった?失われた90%の夢が教えること

2018年3月まで、陸マイラーには「魔法のルート」がありました。その名も「ソラチカルート」──ポイントサイトで貯めたポイントを、なんと交換レート90%でANAマイルに変換できる、まさに錬金術のような仕組みでした。

| ルート | 交換レート | 年間獲得可能マイル(ポイントサイト月10万円決済想定) |

|---|---|---|

| ソラチカルート(終了済み) | 90% | 約108,000マイル |

| 現在の主流ルート(TOKYUルート等) | 75% | 約90,000マイル |

| JQみずほルート | 70% | 約84,000マイル |

| モッピー→マリオット→ANA | 実質100%~125%(ボーナス込み) | 約100,000~150,000マイル |

しかし、2018年3月、この魔法は突然終わりました。ソラチカルート(正式名称:「メトロポイント→ANAマイル」ルート)の主要な入口が閉鎖され、陸マイラーの戦略は根本的な転換を迫られたのです。

ANAマイル戦略は「交換効率」から「決済レバレッジ」へ:常識を覆すパラダイムシフト

ソラチカルート終焉後、ANAマイル蓄積の主戦場は完全に移行しました:

- 旧時代:ポイントサイト → 複数ポイント経由 → 高交換レート(90%)でANAマイル

- 新時代:プレミアムカードで高額決済 → 直接マイル獲得(実質還元率1.0%~3.0%)

つまり、「近道」は2つだけになったのです:

- プレミアムカード戦略:高額な年会費を投じて、決済レバレッジを最大化する

- 行動レバレッジ戦略:ANAのエコシステム内での行動(ANAマイレージモール、ANA便利用、提携店決済)を最適化する

この2つの戦略を象徴するのが、マリオットボンヴォイ・アメックス・プレミアム(MBAP)とANAアメックス・ゴールドです。

なぜ「汎用性ならマリオット」なのか?実質1.25%還元のANAマイル獲得力を数値で証明

【ANAマイル】マリオットボンヴォイ・アメックス・プレミアム(MBAP)の実力:脅威の還元率を徹底解説

年会費:82,500円(2025年8月21日以降)

「年会費8万円超え? 高すぎるでしょ!」──そう思った方、ちょっと待ってください。このカード、実は「汎用性」という点で圧倒的に優れているのです。

【ANAマイル】実質1.25%還元はこうして生まれる!マリオットカードの驚異的な仕組み

MBAPの基本還元率は100円 = 3 Marriott Bonvoy Points(MBP)。一見、ANAマイル還元率は1.0%(3 MBP = 1 ANAマイル)に見えますが、ここに魔法があります:

【60,000 MBPボーナスルール】

- 60,000 MBPを一度にマイル交換すると、ボーナス5,000マイルが付与される

- つまり、60,000 MBP = 25,000 ANAマイル(通常20,000マイルのところ)

具体的なシミュレーション:

| 決済額 | 獲得MBP | 交換後のANAマイル | 実質還元率 |

|---|---|---|---|

| 2,000,000円 | 60,000 MBP | 25,000マイル | 1.25% |

| 1,000,000円 | 30,000 MBP | 10,000マイル | 1.0%(ボーナスなし) |

| 4,000,000円 | 120,000 MBP | 50,000マイル | 1.25%(2回交換) |

重要ポイント:

- 年間決済額200万円以上なら、実質1.25%還元が実現

- 200万円未満だと、ボーナスの恩恵が薄くなり、実質1.0%程度

マリオットカードの「汎用性」とは?ANAマイルをあらゆる場面で活用するメリット

MBAPの真価は、「柔軟性」にあります:

| 交換先 | 交換レート | 用途 |

|---|---|---|

| ANAマイル | 1.25%(60,000 MBP交換時) | 海外映画ロケ地巡礼 |

| JALマイル | 1.25%(同上) | 国内線特典航空券 |

| デルタマイル | 1.25%(同上) | 米国路線 |

| マリオット系列ホテル | 1 MBP = 1円相当 | 無料宿泊特典 |

実体験エピソード:

2025年、私はANA特典航空券で中国・深圳へ出張兼観光に行きました(エコノミークラス往復)。その後、マレーシア・クアラルンプールへも同じくANA特典航空券で訪問──いずれもエコノミーですが、マイルがあれば「行きたい時に行ける自由」を実感しました。

「航空券にもホテルにも使える自由」がMBAPの最大の強みなのです。

一方、ANAアメックス・ゴールドで貯めたマイルは、ANA専用。JALにもデルタにも使えません。この違いが、「汎用ならマリオット」の根拠です。

なぜ「同じ動線ならANAアメックス」なのか?三重取りでANAマイル実質3.0%超えを達成する理由

【ANAマイル】ANAアメックス・ゴールドの実力:ANA利用で爆発的に貯まる秘密

年会費:34,100円

MBAPの年会費82,500円に比べて、半額以下。しかし、このカードの真価は、「ANAエコシステム内での爆発力」にあります。

ANAマイルを「三重取り」する錬金術:ANAアメックスで還元率を劇的に向上させる方法

ANAアメックス・ゴールドの基本還元率は1.0%ですが、ANA関連の決済では最大3.0%以上に跳ね上がります。その仕組みが「三重取り」です:

【シミュレーション:ANAマイレージモール経由でANAカードマイルプラス提携店で10,000円の買い物】

| マイル獲得源 | 獲得マイル | 説明 |

|---|---|---|

| ①カード決済ポイント | 100マイル | 基本還元率1.0%(10,000円 = 100マイル) |

| ②ANAマイレージモールボーナス | 100マイル | 提携ショップ利用で1.0%ボーナス(ショップにより変動) |

| ③ANAカードマイルプラス | 100マイル | 提携店舗決済で追加1.0%(セブン-イレブン、マツモトキヨシ等) |

| 合計 | 300マイル | 実質還元率3.0% |

重要ポイント:

- ANAマイレージモール経由 + ANAカードマイルプラス提携店決済で、実質3.0%還元が可能

- ANA便航空券購入時は、さらにフライトマイルも加算されるため、実質3.0%以上

ANAマイル移行「手数料無料・上限なし」の衝撃:ANAアメックスが隠れた強みを持つ理由

ANAアメックス・ゴールドには、他のANAカードにない2つの決定的な強みがあります:

- マイル移行手数料:無料(ダイナースクラブは6,600円、ANA JCB 10マイルコースは5,500円)

- 年間移行上限:なし(ダイナースクラブは年間4万マイル上限)

具体例:年間決済額500万円の場合

| カード | 獲得マイル | 移行手数料 | 実質マイル | 実質還元率 |

|---|---|---|---|---|

| ANAアメックス・ゴールド | 50,000マイル | 0円 | 50,000マイル | 1.0% |

| ダイナースクラブ | 50,000マイル | 6,600円 | 実質49,340マイル相当 | 0.99% |

| ANA JCB 10マイルコース | 50,000マイル | 5,500円 | 実質49,450マイル相当 | 0.99% |

一見小さな差に見えますが、年間決済額が大きいほど、この差は顕著になります。

ANAカードの「同じ動線」とは?ANA便ヘビーユーザーがANAアメックスで圧勝する理由

「同じ動線ならANAアメックス」という言葉の意味は、こういうことです:

- 年間4回以上ANA便を利用する(出張・旅行)

- 日常的にANAマイレージモール経由でネットショッピングする

- セブン-イレブン、マツモトキヨシ、スターバックス等のANAカードマイルプラス提携店をよく使う

これらの条件に当てはまるなら、ANAアメックス・ゴールドの実質還元率は1.5%~3.0%以上に跳ね上がり、MBAPの1.25%を大きく上回ります。

逆に、「ANAにそこまで縛られたくない」「JALも使いたい」「ホテル宿泊にも使いたい」という方には、MBAPの汎用性が勝ります。

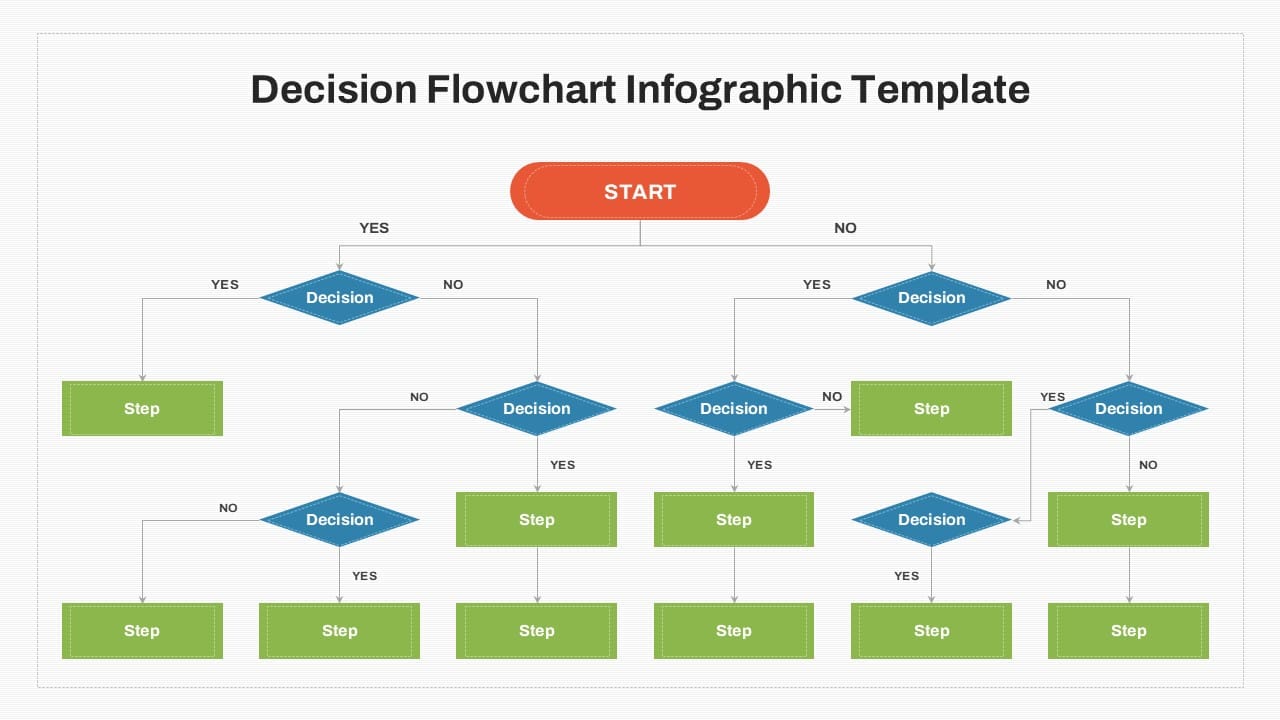

【ANAマイル】あなたのユースケース別・最適カード診断フローチャート:失敗しない選び方

ここまでの分析を元に、あなたに最適なカードを診断しましょう。以下のフローチャートに従って、YESかNOで答えてください:

ANAマイル獲得を最大化する!ユースケース別カード診断フローチャート

【質問1】年間決済額は200万円以上ですか?

- YES → 質問2へ

- NO → 【モデルC:低コスト型】へジャンプ

【質問2】年間4回以上ANA便を利用しますか?

- YES → 質問3へ

- NO → 【モデルA:汎用・高額決済型】へジャンプ

【質問3】ANAマイレージモール経由でのネットショッピングを月1回以上しますか?

- YES → 【モデルB:ANA特化型】へジャンプ

- NO → 【モデルA:汎用・高額決済型】へジャンプ

【モデルA】汎用・高額決済型ならマリオットボンヴォイ・アメックス・プレミアムが最強な理由

推奨カード:マリオットボンヴォイ・アメックス・プレミアム(MBAP)

年会費:82,500円

実質マイル還元率:1.25%(年間決済額200万円以上の場合)

こんな人におすすめ:

- 年間決済額が200万円以上

- ANAだけでなく、JALやデルタも使いたい

- マイルだけでなく、ホテル宿泊特典も活用したい

- 「柔軟性」を最重視する

年間獲得マイル試算(年間決済額400万円の場合):

| 決済額 | 獲得MBP | 交換後のANAマイル |

|---|---|---|

| 4,000,000円 | 120,000 MBP | 50,000マイル |

年会費を差し引いた実質利益:

- 50,000マイル × 2円/マイル(国内線換算) = 100,000円相当

- 100,000円 – 82,500円(年会費) = 17,500円のプラス

さらに、MBAPには「無料宿泊特典1泊」(50,000ポイント相当)が毎年付与されるため、実質的な年会費負担は約3万円程度に抑えられます。

より詳しいマリオットボンヴォイ戦略は、マリオットボンヴォイアメックス完全ガイド【2025年最新】をご覧ください。

【モデルB】ANA特化型ならANAアメックス・ゴールドが最強な理由:ANAマイルを効率的に貯める

推奨カード:ANAアメックス・ゴールド

年会費:34,100円

実質マイル還元率:1.5%~3.0%以上(ANA動線上の決済の場合)

こんな人におすすめ:

- 年間4回以上ANA便を利用する

- ANAマイレージモール経由でのネットショッピングを習慣化できる

- セブン-イレブン、マツモトキヨシ等のANAカードマイルプラス提携店をよく使う

- 「ANA専用」でも構わない(むしろANA一筋)

年間獲得マイル試算(年間決済額300万円、うち100万円がANA動線上の場合):

| 決済内訳 | 還元率 | 獲得マイル |

|---|---|---|

| 通常決済:2,000,000円 | 1.0% | 20,000マイル |

| ANA動線決済:1,000,000円 | 3.0% | 30,000マイル |

| 合計 | – | 50,000マイル |

年会費を差し引いた実質利益:

- 50,000マイル × 2円/マイル(国内線換算) = 100,000円相当

- 100,000円 – 34,100円(年会費) = 65,900円のプラス

MBAPと比較すると、年会費が約半額なのに、ANA動線を活用すれば同等以上のマイルを獲得可能──これが「同じ動線ならANAアメックス」の根拠です。

ANAマイルの基礎知識は、2025年版 ANAマイル完全初心者ガイドをご覧ください。

【モデルC】低コストでANAマイルを貯める!マリオットボンヴォイ一般カード or ANA JCB一般カードの選び方

推奨カード①:マリオットボンヴォイ・アメックス(一般カード)

年会費:34,100円

実質マイル還元率:0.66%~1.0%(100円 = 2 MBP、60,000 MBP交換時は実質0.83%)

推奨カード②:ANA JCB一般カード(10マイルコース)

年会費:2,200円 + 10マイルコース年間手数料5,500円 = 7,700円

実質マイル還元率:1.0%(移行手数料込み)

こんな人におすすめ:

- 年間決済額が200万円未満

- 年会費をできるだけ抑えたい

- マイルは貯めたいが、高額カードは不要

詳しいポイントサイト活用方法は、ANAマイルが貯まるポイントサイト完全攻略2025をご覧ください。

4-5. 【モデルD:ポイントマニア型】ポイントサイト + 複数ルート併用は何か?

推奨戦略:モッピー等のポイントサイト + JQみずほルート or モッピー→マリオット→ANAルート

実質マイル還元率:0.70%~1.25%(ルートによる)

こんな人におすすめ:

- ポイントサイトでのポイ活を楽しめる

- 複数のポイント交換ルートを管理できる

- クレカ決済以外でもマイルを貯めたい

主要ルート比較:

| ルート | 交換レート | 手間 | 年間上限 |

|---|---|---|---|

| モッピー→JQみずほ→ANA | 70% | 中 | なし |

| モッピー→マリオット→ANA | 実質100%~125%(60,000 MBP交換時) | 高 | なし |

| 楽天ポイント→ANA | 50% | 低 | なし |

ポイント交換ルートの詳細は、ANAマイル交換ルート完全ガイド2025をご覧ください。

【ANAマイル】年間+20,000マイルを貯める!「二重取り・三重取り」の隠れた戦術

ANAマイルを効率良く貯める「二重取り」の基本パターンとは

「二重取り」とは、1つの決済で2つのマイル獲得源を同時に利用する戦術です。最もシンプルな例が、「ANAマイレージモール経由 + カード決済」です:

【例:楽天市場で10,000円の買い物】

| マイル獲得源 | 獲得マイル |

|---|---|

| ①ANAマイレージモール経由ボーナス(楽天市場:1.0%) | 100マイル |

| ②ANAアメックス・ゴールド決済(1.0%) | 100マイル |

| 合計 | 200マイル(実質2.0%) |

【ANAマイル】「三重取り」を実践して獲得マイルを劇的に増やす方法

さらに上級者向けの戦術が「三重取り」です。これは、ANAカードマイルプラス提携店で決済することで、さらに追加マイルを獲得する方法です:

【例:セブン-イレブンで10,000円の買い物(ANAマイレージモール経由のセブンネットショッピング)】

| マイル獲得源 | 獲得マイル |

|---|---|

| ①ANAマイレージモール経由ボーナス(1.0%) | 100マイル |

| ②ANAアメックス・ゴールド決済(1.0%) | 100マイル |

| ③ANAカードマイルプラス(セブン-イレブン:1.0%) | 100マイル |

| 合計 | 300マイル(実質3.0%) |

【ANAマイル】「ANAカードマイルプラス」提携店リスト:主要店舗で効率的に貯める

| 提携店 | ボーナスマイル | 備考 |

|---|---|---|

| セブン-イレブン | 100円 = 1マイル | 全国展開、日常利用しやすい |

| マツモトキヨシ | 100円 = 1マイル | ドラッグストア |

| スターバックス | 100円 = 1マイル | カード決済のみ対象 |

| ENEOS | 100円 = 1マイル | ガソリンスタンド |

| イトーヨーカドー | 200円 = 1マイル | 食品・日用品 |

【ANAマイル】年間+20,000マイルは現実的!「二重取り・三重取り」の実現可能性を解説

「三重取り」を意識的に活用すると、年間+20,000マイルの追加獲得も現実的です:

【シミュレーション:月間5万円をANA動線上で決済した場合】

| 項目 | 月間 | 年間 |

|---|---|---|

| 通常決済マイル(1.0%) | 500マイル | 6,000マイル |

| ANAマイレージモールボーナス(1.0%) | 500マイル | 6,000マイル |

| ANAカードマイルプラス(1.0%) | 500マイル | 6,000マイル |

| 合計 | 1,500マイル | 18,000マイル |

つまり、年間60万円の決済をANA動線上で行うだけで、18,000マイル(国内線往復1回分相当)を追加獲得できるのです。

さらに詳しい旅行中のマイル獲得戦略は、映画ロケ地旅行マイル獲得の基礎編2025をご覧ください。

【ANAマイル】「年会費の元を取る」!損益分岐点の徹底計算で最適なカードを選ぶ

【ANAマイル】マリオットボンヴォイ・アメックス・プレミアム(MBAP)の損益分岐点:年会費の元を取るには?

質問:年会費82,500円の元を取るには、年間いくら決済する必要があるのか?

前提条件:

- 実質マイル還元率:1.25%(60,000 MBP交換時)

- 1マイルの価値:2円(国内線特典航空券換算)

- 無料宿泊特典(50,000ポイント相当)を考慮

計算:

| 項目 | 金額 |

|---|---|

| 年会費 | 82,500円 |

| 無料宿泊特典(実質価値) | -30,000円(50,000ポイント = 約3万円相当のホテル宿泊) |

| 実質年会費 | 52,500円 |

損益分岐点計算:

- 必要マイル数 = 52,500円 ÷ 2円/マイル = 26,250マイル

- 必要決済額 = 26,250マイル ÷ 1.25% = 2,100,000円

結論:年間決済額210万円以上で、MBAPは「元が取れる」

【ANAマイル】ANAアメックス・ゴールドの損益分岐点:年会費に見合う獲得マイルを解説

質問:年会費34,100円の元を取るには、年間いくら決済する必要があるのか?

前提条件:

- 実質マイル還元率:1.0%(通常決済)

- 1マイルの価値:2円(国内線特典航空券換算)

損益分岐点計算:

- 必要マイル数 = 34,100円 ÷ 2円/マイル = 17,050マイル

- 必要決済額 = 17,050マイル ÷ 1.0% = 1,705,000円

結論:年間決済額170万円以上で、ANAアメックス・ゴールドは「元が取れる」

「ANA動線」活用でANAアメックス・ゴールドの優位性は最大化!損益分岐点を下げる方法

しかし、ANA動線上の決済(実質3.0%還元)を活用した場合、損益分岐点は大きく下がります:

- 必要決済額(3.0%還元の場合) = 17,050マイル ÷ 3.0% = 568,333円

つまり、年間57万円のANA動線決済だけで、年会費の元が取れるのです。

特典航空券の予約戦略は、【2025年最新】ANA特典航空券の「取れない」を解決|6月改定後の予約攻略法をご覧ください。

Part 7: 「Vポイント」「JCBポイント」は使えるのか?──ポイント交換エコシステムの評価は何か?

7-1. Vポイント(三井住友カード)の評価は何か?

交換レート:1 Vポイント = 0.6 ANAマイル

移行手数料:6,600円/年

評価:★★☆☆☆(2.0/5.0)

問題点:

- 交換レートが低い(60%)

- 移行手数料が高額(6,600円)

- ANAマイル以外への交換も中途半端(他社ポイントへの交換レートも低い)

結論:Vポイントを主軸にANAマイルを貯めるのは非効率。三井住友カードを使うなら、Vポイントは「Amazonギフト券」等に交換した方が還元率が高い(1 Vポイント = 1円相当)。

7-2. JCBポイント(OkiDokiポイント)の評価は何か?

交換レート:1 OkiDokiポイント = 3 ANAマイル(ANA JCBカードの場合、1,000円 = 10マイル)

10マイルコース年間手数料:5,500円

評価:★★★☆☆(3.0/5.0)

メリット:

- 交換レートは1.0%で標準的

- 年間移行上限なし

- ANAカードの中では比較的年会費が安い(一般カード:2,200円 + 10マイルコース5,500円 = 7,700円)

デメリット:

- 10マイルコースの年間手数料5,500円が必要(5マイルコースは実質0.5%還元で非効率)

- ANA動線上でのボーナス還元が少ない(ANAアメックス・ゴールドに劣る)

結論:低コスト型(モデルC)を目指すなら、ANA JCB一般カードは選択肢になる。しかし、年間決済額が200万円以上なら、MBAPやANAアメックス・ゴールドの方が効率的。

7-3. その他のポイント交換ルート評価は何か?

| ポイント | 交換レート | 手数料 | 評価 |

|---|---|---|---|

| マリオット・ボンヴォイ | 実質1.25%(60,000 MBP交換時) | 無料 | ★★★★★ |

| ANAアメックス | 1.0%~3.0%(ANA動線) | 無料 | ★★★★★ |

| ダイナースクラブ | 1.0% | 6,600円 | ★★★☆☆ |

| JCBポイント | 1.0% | 5,500円 | ★★★☆☆ |

| Vポイント | 0.6% | 6,600円 | ★★☆☆☆ |

| 楽天ポイント | 0.5% | 無料 | ★☆☆☆☆ |

なぜマイルのPart 8: 実体験エピソード──私がMBAPとANAアメックス・ゴールドを「両方持ち」するなのか?

【ANAマイル】2024年11月:韓国家族旅行(デルタ特典航空券)でマイル活用事例

2024年11月、私は家族で韓国・ソウルへ旅行しました。デルタ特典航空券(エコノミー)で、必要マイル数は家族3人で約45,000マイル。

このマイルは、デルタアメックスゴールドでの年間150万円決済(4年間継続)で貯めたものです。旅行中、偶然にも大統領弾劾デモに出くわし、歴史的瞬間を目撃するという、忘れられない体験になりました。

なぜデルタアメックスを選んだかというと、「マイル有効期限がない」という安心感が決め手でした。出張が激減した2019年以降、コツコツと貯めたデルタマイルが、この旅行で役立ちました。

【ANAマイル】2025年:中国・深圳、マレーシア(ANA特典航空券)でマイル活用事例

一方、2025年にはANA特典航空券(エコノミー)で、中国・深圳への出張兼観光、そしてマレーシア・クアラルンプールへの「リモートワーク検証旅行」を実現。合計で約30,000マイルを消費しました。

このマイルは、ANAアメックス・ゴールドでの通常決済(年間約200万円)と、「セブン-イレブンでの三重取り」で貯めたものです。月間約2万円のセブン-イレブン決済(コンビニ昼食、日用品等) → 実質3.0%還元 → 月600マイル × 12ヶ月 = 7,200マイル/年。

通常決済の20,000マイル(1.0%還元)に、セブン-イレブンの三重取り7,200マイルを加えると、年間約27,000マイル。これが、「ANA動線活用」の威力です。

なぜBAの8-3. なぜBAの「両方持ち」なのか?──使い分けの戦略なのか?

私がMBAPとANAアメックス・ゴールドを両方持っている理由は、「用途によって最適なカードが違うから」です:

| 用途 | 使用カード | 理由 |

|---|---|---|

| 大型家電・海外旅行費用等の高額決済 | MBAP | 1.25%還元 + 汎用性(JAL/ANA/ホテル) |

| セブン-イレブン、マツモトキヨシ等のANA提携店 | ANAアメックス・ゴールド | 三重取りで実質3.0%還元 |

| ANAマイレージモール経由のネットショッピング | ANAアメックス・ゴールド | 二重取りで実質2.0%以上 |

| ANA便航空券購入 | ANAアメックス・ゴールド | 最大3.0%還元 + フライトマイル |

年間コスト:

- MBAP年会費:82,500円(無料宿泊特典考慮で実質5万円程度)

- ANAアメックス・ゴールド年会費:34,100円

- 合計:約84,100円(無料宿泊特典考慮後)

年間獲得マイル(私の実績):

- MBAP:約50,000マイル/年

- ANAアメックス・ゴールド:約30,000マイル/年

- 合計:約80,000マイル/年

80,000マイル × 2円/マイル = 160,000円相当。年間コスト84,100円を差し引いても、実質75,900円のプラスです。

さらに、JALとの比較は【2025年6月改定完全対応】ANAマイルとJALマイルどっちを貯めるべき?をご覧ください。

ANAマイルに関するよくある質問(FAQ):専門家が徹底解説

【ANAマイル】年会費8万円超えのMBAPは高すぎる?元を取るための視点

A: 確かに年会費82,500円は高額ですが、「無料宿泊特典(50,000ポイント相当)」が毎年付与されるため、実質的な年会費負担は約3~5万円程度に抑えられます。さらに、年間決済額が200万円以上なら、実質還元率1.25%で十分に元が取れます。

むしろ、「年会費が高いから元を取ろうと頑張る → 結果的にマイルが貯まる」という心理効果もあります(笑)。

【ANAマイル】ANAアメックス・ゴールド vs ANA JCB一般カード:どっちがお得?徹底比較

A: 年間決済額が200万円以上、かつANA動線を活用できるなら、ANAアメックス・ゴールド一択です。理由は、マイル移行手数料無料・上限なしという点が決定的に優れているからです。

一方、年間決済額が100万円未満で、年会費を最小限に抑えたいなら、ANA JCB一般カード(年会費7,700円)も選択肢になります。

【ANAマイル】ソラチカルートの代替ルートは?効率的なマイル交換方法

A: 完全な代替ルートは存在しませんが、「モッピー→マリオット→ANAルート」が最も近い効率を実現できます。60,000 MBP交換時のボーナスを活用すれば、実質交換レート100%~125%が可能です。

ただし、ポイントサイトでのポイント獲得 → マリオットポイントへの交換 → ANAマイルへの交換、という手間がかかるため、「時間効率」を考えると、高還元率カードでの直接決済の方が効率的な場合も多いです。

【ANAマイル】デルタアメックスやJALカードとの比較:ANAカードが優位な理由

A: デルタアメックスは「マイル有効期限なし」という最大の強みがありますが、デルタマイルの特典航空券は「燃油サーチャージが高額」「空席が取りにくい」という弱点があります。

JALカードは、「国内線の路線網が豊富」という点でANAと双璧ですが、国際線の提携航空会社(ワンワールド)がスターアライアンス(ANA)に比べてやや少ないです。

詳しくは、ANA vs デルタ、どっちのマイルを貯めるべき?スターアライアンス vs スカイチーム徹底比較をご覧ください。

【ANAマイル】マイルの有効期限切れを防ぐ!貯めたマイルを失わないコツ

A: ANAマイルの有効期限は「獲得月から36ヶ月後の月末」です。つまり、最大3年間。失効を防ぐコツは以下の3つです:

- 定期的にマイル口座をチェックする(ANAマイレージクラブアプリで簡単確認)

- 「小口マイル」を定期的に交換する(例:10,000マイルで電子マネーや商品券に交換 → 有効期限リセット)

- ANA便を年1回以上利用する(フライトマイルで有効期限が延長される効果)

有効期限の詳細は、マイル有効期限の裏技完全ガイド|ANA・JAL・デルタ徹底比較をご覧ください。

【ANAマイル】あなたに最適なカードは?「年間決済額」と「ANA特化度」で決まる最終結論

7年間で70万マイルを貯めた私が、この記事で最も伝えたかったこと──それは、「唯一絶対の最強カードなんて、もう存在しない」ということです。

ソラチカルート終焉後の現代において、ANAマイル蓄積の最適戦略は、「年間決済額」と「ANA特化度」の2軸で決まります:

| 年間決済額 | ANA特化度 | 最適カード | 実質還元率 |

|---|---|---|---|

| 200万円以上 | 低(JAL/ホテルも使う) | マリオットボンヴォイ・アメックス・プレミアム | 1.25% |

| 200万円以上 | 高(ANA一筋) | ANAアメックス・ゴールド | 1.5%~3.0% |

| 200万円未満 | 中程度 | マリオットボンヴォイ一般 or ANA JCB一般 | 0.66%~1.0% |

| 問わず | ポイ活重視 | モッピー + JQみずほルート | 0.70%~1.25% |

私の結論:

- 「汎用ならマリオット」──年間決済額200万円以上、かつJAL/ANA/ホテルを柔軟に使いたいなら、MBAP一択

- 「同じ動線ならANAアメックス」──ANA便を年4回以上利用し、ANAマイレージモールやANA提携店を活用できるなら、ANAアメックス・ゴールド一択

そして、本当にマイルを極めたいなら、「両方持ち」という選択肢もあります。私がそうであるように──。

あなたに最適なカードは、あなたのライフスタイル次第です。この記事が、その選択の一助になれば幸いです。

さあ、あなたも今日から、「マイルで行く映画ロケ地巡礼」の旅を始めませんか?

【ANAマイル】さらに深く学ぶ!ANAマイル戦略を極めるための関連記事

この記事で「カード選び」の基礎は理解できたはずです。次は、「貯めたマイルをどう使うか」を学びましょう:

一緒に、マイルで世界の映画ロケ地を巡りましょう!

コメント