毎月25日の給料日。通帳に振り込まれた額を見て、安堵すると同時に、どこか諦めに似た小さなため息をつく。

「家族でハワイに行きたい」「死ぬまでに一度は、あのフルフラットのビジネスクラスでヨーロッパに行ってみたい」

そんな夢を抱きつつも、現実は待ったなしです。住宅ローン、子供の教育費、高騰し続ける光熱費にスーパーの食材…。私たちの財布は、生きているだけで締め付けられていきます。「旅行なんて贅沢は、定年後の楽しみに取っておこう」。そう自分に言い聞かせて、心の奥底に蓋をしていませんか?

平凡なサラリーマンである私が、断言します。「まだ、諦める必要はありません」。

私が累計70万マイル以上を貯め、家族をビジネスクラスの旅へ連れ出せるようになったのは、宝くじに当たったからでも、給料が爆上がりしたからでもありません。ただ一つ、「支払いのルート(クレジットカード)」を変え、その仕組みを徹底的にハックしたからです。

2025年現在、各社の改悪ニュースや年会費の値上げが飛び交っています。しかし、それでも「知っている人」だけが得をして、甘い蜜を吸い続ける構造は変わっていません。むしろ、情報の格差は広がっています。

本記事では、私の実体験と膨大な検証データに基づき、あなたの生活スタイル(特に家族を持つ現役世代)に寄り添った「最強のクレジットカード」を、一切の忖度なしでランキング形式で決定します。

これは単なるカード紹介ではありません。失われた旅行を取り戻し、あなたの人生の選択肢を広げるための、反撃の狼煙(のろし)です。

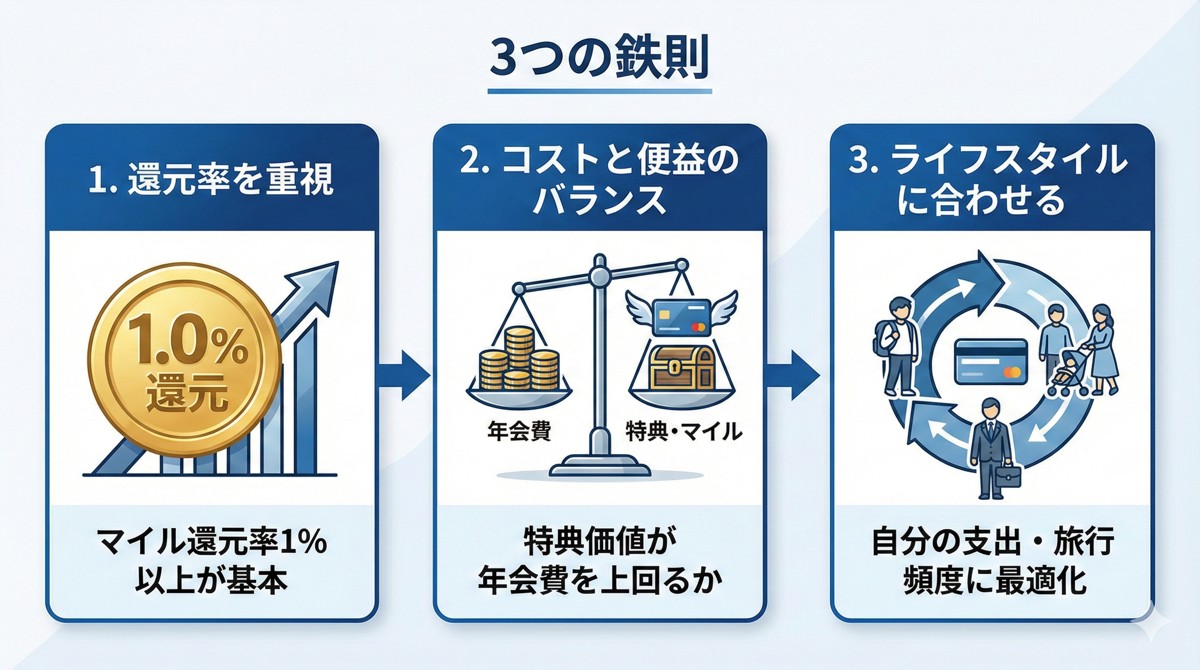

第1章:ランキングを見る前に知るべき「3つの鉄則」

いきなりランキングを紹介したいところですが、少しだけ時間をください。はやる気持ちを抑えて、まずは「武器」の選び方を学びましょう。

カード選びで失敗する人の9割は、この「前提条件」を無視して、ただ年会費が高いカードや、インフルエンサーが勧めるカードを思考停止で作ってしまっています。私たちのような一般的な収入の家庭において、無駄な年会費は命取りです。以下の3つを「CINEMILE憲法」として心に刻んでください。

1. 「還元率1.0%」が最低ライン(0.5%は即解約せよ)

マイルを貯めるなら、100円決済=1マイル(還元率1.0%)が絶対的な最低ラインです。もしあなたが使っているカードが「200円=1ポイント(0.5%)」なら、それは今すぐハサミを入れて解約すべきレベルです。

「たかが0.5%の差でしょ?」と思いましたか? 以下のシミュレーションを見てください。

【年間200万円決済(月約16万円)を10年続けた場合】

| 還元率 | 1年間の獲得マイル | 10年間の獲得マイル | 行ける場所(10年後) |

|---|---|---|---|

| 0.5% | 10,000マイル | 100,000マイル | ハワイ・エコノミー2往復 |

| 1.0% | 20,000マイル | 200,000マイル | ハワイ・ビジネス2往復+α |

同じ金額を支払っているのに、カードが違うだけで「ビジネスクラス」と「エコノミー」の差が生まれます。これはもはや、機会損失というより「資産の損失」です。私たちは富裕層ではないのですから、1円たりとも無駄にしてはいけません。

2. 「損益分岐点」をシビアに計算する

「年会費無料こそ正義」とは限りません。しかし、「高ければ良い」わけでもありません。

例えば、年会費が5万円かかるカードがあるとします。普通の感覚なら「高い!」と叫んで終わりです。しかし、そのカードの更新特典として「5万円以上の価値がある高級ホテル無料宿泊券」がもらえるならどうでしょう?

- 年会費:-50,000円

- 宿泊特典価値:+60,000円(実勢価格)

- 実質収支:+10,000円(黒字)

このように、「年会費以上のリターンを回収できるか」という収支計算(損益分岐点の見極め)ができるかどうかが、陸マイラーとして生き残るための分水嶺です。私はExcelで全てのカードの年会費と還元メリットを管理していますが、赤字になるカードは即解約しています。

3. 「出口戦略」から逆算する

貯めたマイルを何に使いたいですか? 目的地によって「貯めるべきマイル」が異なり、必然的に「選ぶべきカード」が決まります。

- 家族でハワイに行きたい → ANAかJAL(座席供給数が多い)

- 一人でふらっとアジア・穴場に行きたい → Delta(スカイチーム特典)やJAL

- 夫婦で欧州ビジネスクラス → 必要マイル数が多いので、爆発力のあるカード

「なんとなくポイントが貯まったから交換する」のではなく、「あそこに行くために、このカードを使う」。この逆算思考を持ってください。目的地が決まっていない旅は、ただの彷徨(さまよ)いです。

【関連記事】ANAマイルとJALマイルどっちを貯めるべき?70万マイル貯めた私が実体験で徹底比較

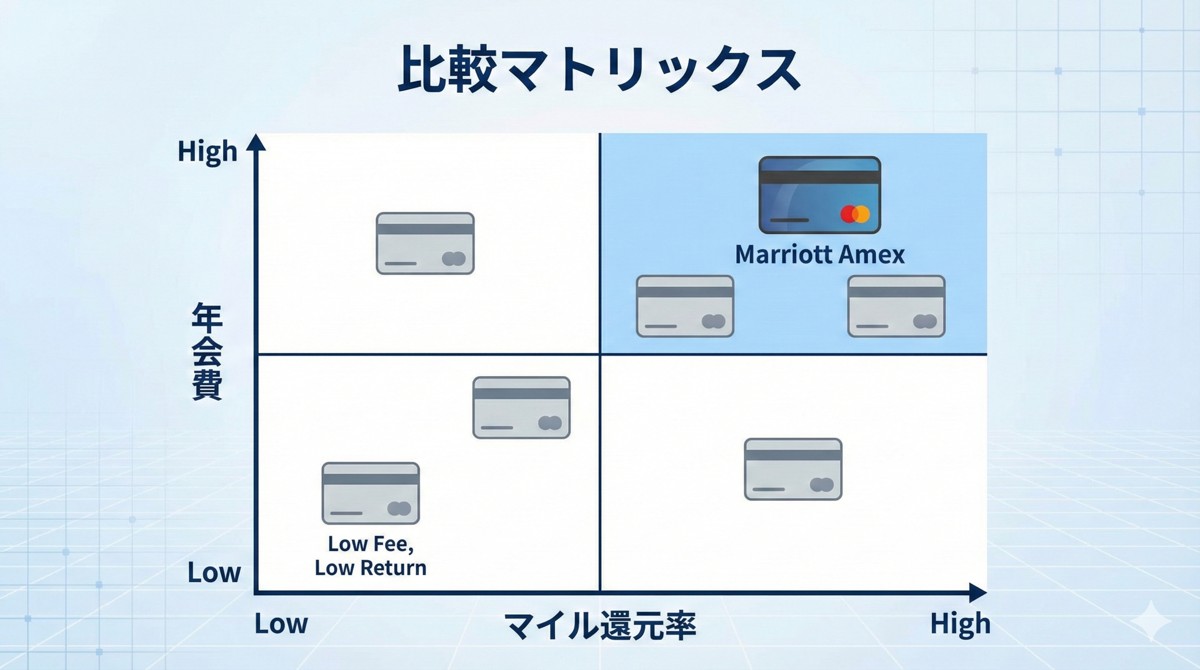

第2章:【総合部門】2025年マイル系カード・トップランキング

汎用性、還元率、特典のバランス。これらを私が実際に使い倒し、時には年会費の高さに震えながらも検証し続けた結果、「自信を持って友人に勧められる」トップ3を選出しました。

【第1位】Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード

選ばれし「年間500万決済」の強者だけが持つべき、至高の矛。

- 年会費: 82,500円(税込)

- 還元率: 最大1.25%(JAL/ANA含む約40社へ交換可)

- 特記事項: 年400万で無料宿泊、年500万でプラチナ

かつては「誰にでもおすすめ」でしたが、2025年の改定で完全に「人を選ぶカード」になりました。年会費82,500円に加え、特典獲得のハードルが劇的に上がったからです。

私がメインカードとして愛用していますが、正直に言います。2025年11月の改定で年会費が82,500円に値上がりした時は、解約を本気で検討しました。これまでの「とりあえず持っておけば無料宿泊で元が取れる」という甘いカードではなくなったからです。

しかし、冷静に計算した結果、私はこのカードを「継続」しました。理由は以下の4点です。

なぜ、8万円払ってでも持つ価値があるのか?

- マイル還元率1.25%の代替が存在しない

年会費が上がっても、60,000pt → 25,000マイル(還元率1.25%)という交換レートの高さと、約40社へ移行できる柔軟性は唯一無二です。JALカードやANAカードでは、ここまでの自由度は手に入りません。 - 「無料宿泊+α」での回収戦略

更新特典の無料宿泊(50,000pt〜65,000pt)だけでは、年会費82,500円の回収はシビアになりました。しかし、新たに追加された「スマートキャンバス(Dining特典)」などを組み合わせれば、実質コストは下げられます。 - 年間400万円決済で「無料宿泊+α」

以前は150万円でもらえた無料宿泊特典が、年間400万円必須になりました。しかし、付与されるポイント数は最大75,000pt(トップオフで90,000pt)に増強。リッツ・カールトンやエディション級のホテルに確実に泊まれます。 - 年間500万円決済時の「プラチナエリート」

もしあなたが年間400万円決済できるなら、迷わずこのカードです。朝食無料、ラウンジアクセスが付く「プラチナエリート」資格が自動付与されます。このステータスを持って家族とホテルに泊まる体験は、8万円の年会費を安く感じさせるほどの破壊力があります。

結論:年間決済が400万円に届かないなら、このカードは作らないでください。年会費の養分になるだけです。

【関連記事】マリオットアメックス、本当に「改悪」なのか?——年会費82,500円の真実を検証

【第2位】ANAアメリカン・エキスプレス・ゴールド・カード

ANAマイル一点突破なら、この爆発力に勝るものなし。

- 年会費: 34,100円(税込)

- 還元率: 1.0%(ANA航空券購入時は3.0%)

- 特記事項: ポイント無期限、SFC修行の相棒

「私はANAしか乗らない」「SFC(スーパーフライヤーズカード)を目指したい」と決めているなら、こちらです。マリオットアメックスほどの汎用性はありませんが、ANAに特化した時の爆発力は凄まじいものがあります。

特筆すべきは入会キャンペーンの破壊力です。アメックス主催のキャンペーンを活用すれば、入会後数ヶ月の決済条件をクリアするだけで、一撃で数万〜10万マイル近くを獲得できることもあります。これはハワイ往復ビジネスクラス相当のマイルが一瞬で手に入ることを意味します。

また、ポイントの有効期限がないため、じっくりとマイルを貯め、必要な時にANAマイルへ移行(年間移行上限もありません)できるのも大きなメリットです。

【関連記事】ANAアメックスゴールド徹底レビュー|損益分岐点を数値で証明

【第3位】JALカード CLUB-A ゴールドカード

JGC修行の必須アイテム。生活圏での堅実なパートナー。

- 年会費: 17,600円(税込)

- 還元率: 1.0%(ショッピングマイル・プレミアム加入時)

- 特記事項: JGCへの切り替え可能、特約店ボーナス

JAL派の方には、やはり本家JALカード。中でも「CLUB-Aゴールド」はコストパフォーマンスが最も良いです。私がJALダイヤモンドを達成し、JGC(JALグローバルクラブ)に入会した際もこのカードがお供でした。

このカードの真価は「JALカード特約店」にあります。イオン、ファミリーマート、ENEOS、マツモトキヨシなど、私たちの生活に密着した店舗で決済すると、マイルが通常の2倍(100円=2マイル)貯まります。「週末の買い出しはイオン」「ガソリンはエネオス」と決めているご家庭なら、実質還元率は1.5%〜2.0%に達します。派手さはありませんが、日々の生活で確実にマイルが積み上がる、実直な日本のサラリーマンのようなカードです。

【関連記事】JAL CLUB-Aゴールドカード完全ガイド|JGCサファイア会員の実体験

第3章:生活レイヤー別・あなたに最適なカードはこれだ

ランキングはあくまで「最大公約数的な正解」です。ここからは、あなたの年収、家族構成、そして「旅への渇望度」というパラメータ(変数)に合わせた「個別最適解」を提案します。

無理をして身の丈に合わないカードを持つ必要はありませんが、少し背伸びをして「未来の自分」を先取りするのも、現状を打破する有効な戦略です。

Layer 1: 【コスト重視】まずは無料で始めたい方(年間決済〜100万円)

「まだ旅行に行けるかわからないし、高い年会費は絶対に払いたくない」という堅実なあなたへ。その慎重さは美徳ですが、機会損失も生まれています。

おすすめ:楽天カード(+ANAマイレージクラブ)

戦略:楽天カードで貯まる楽天ポイントは、2ポイント=1マイルでANAマイルに交換可能です(実質還元率0.5%)。

正直に言えば、マイル還元率としては低すぎます。しかし、楽天市場の「お買い物マラソン」や「SPU(スーパーポイントアップ)」を駆使してポイントを大量獲得し、それをマイルに流し込む「ポイント錬金術」を使うなら話は別です。

「マイル交換を前提としなくても、楽天ポイントとして生活費に充当できる安心感」を担保しつつ、陸マイラーへの第一歩を踏み出すには最適なエントリーモデルです。

おすすめ:ANA/JAL 一般カード

年会費2,200円程度。「とりあえず航空会社のカードを持ちたい」ならこれですが、注意が必要です。マイル移行手数料(年6,600円など)や還元率アップのオプションをつけると、結局ゴールドカードに近い維持費がかかります。「ゴールドカードの審査に通るか不安」という場合の、半年〜1年限定の修行用(クレジットヒストリー構築用)として割り切るのが賢明です。

【関連記事】2025年版 ANAマイル完全初心者ガイド|ゼロから年間10万マイル貯める7ステップ

Layer 2: 【中級・王道】年1回の海外旅行を確実にしたい方(年間決済150万円〜300万円)

ここが、今回の改定で最も割を食った層です。以前の「マリオットアメックス一択」時代は終わりました。

結論:マリオットアメックスは「解約」または「発行見送り」が正解です。

年間決済300万円以下では、年会費82,500円を払っても「無料宿泊特典」すらもらえません(条件が400万円〜になったため)。還元率1.25%は魅力ですが、それだけに8万円払うのはコストパフォーマンスが悪すぎます。

この層の新しい「最適解」は?

- JALカード CLUB-Aゴールド / ANAアメックスゴールド

素直に航空系カードでマイルを貯める原点回帰がおすすめです。 - ヒルトン・オナーズ アメックス(平カード)

「ホテル無料宿泊」が諦めきれないならこちら。年会費16,500円で、年間150万円決済すれば「ウィークエンド無料宿泊特典」がもらえます。マリオットが捨てた層を救う、新たな救世主です。

Layer 3: 【富裕層・経営者】年間決済500万円以上の方

推奨:Marriott Bonvoy Amex Premium

迷わず維持です。500万円決済でプラチナエリートを確保し、400万円通過時点でリッチな無料宿泊特典も獲得済み。改定後も、この層にとっては「還元率よし、特典よし、ステータスよし」の三拍子揃った最強カードであり続けます。

少し変わっていますが、こちらもこの層の方には楽なカードです

おすすめ:デルタ スカイマイル アメリカン・エキスプレス・ゴールド・カード

私が「修行なし」で上級会員資格(ゴールドメダリオン)を4年連続維持しているのがこのカードです。年間150万円決済するだけで、翌年もデルタ航空の上級会員になれます。

- スカイチームラウンジ:大韓航空、ベトナム航空、エールフランスなどのラウンジが使えます。

- スカイプライオリティ:優先チェックイン、優先搭乗、手荷物の優先受け取りが可能。エコノミー利用時でもビジネスクラス並みの待遇を受けられます。

- ニッポン500マイル:日本国内線(JAL/ANA/LCC問わず)に乗るだけで、1フライトにつき500マイルもらえるキャンペーン(※要最新情報確認)があります。

人と違うルートで、優雅に旅をしたい「旅のハッカー」気質の方にはたまらないカードです。

【関連記事】デルタアメックスゴールド徹底攻略|3年間で16万マイル獲得した全記録

第4章:【超高級】プラチナカード・ブラックカードの世界

ここからは年会費10万円前後、あるいはそれ以上の世界。正直、マイル還元率だけで見れば、ゴールドカードと大差ない場合もあります。ここは「還元率」などの小さな数字ではなく、「時間」と「体験」を買うための投資領域です。

ANA VISAプラチナ プレミアムカード

年会費88,000円。数字だけ見れば高額ですが、ANAマイル還元率は常時1.5%を誇ります。「年間決済額が400万円〜500万円を超えるなら、年会費の元が取れる」という明確な計算結果が出ています。

経営者の方や、出張経費を個人のカードで立て替えることが許されている方にとっては、これが最も合理的かつ最強の選択になります。私もいつかは持ちたい、憧れの1枚です。

アメリカン・エキスプレス・プラチナ・カード

年会費165,000円。メタルカードの重厚感は圧倒的で、会計時に出すだけで背筋が伸びます。しかし、真価はマイル還元ではなく「FHR(ファイン・ホテル・アンド・リゾート)」によるホテル優待や、世界中の空港ラウンジへのアクセス権にあります。

特に海外旅行において、混雑する一般エリアを避け、選ばれし者だけの空間でシャンパンを飲みながら搭乗を待つ。「旅行における一切のストレスを金で解決したい」という方のための、究極のカードです。

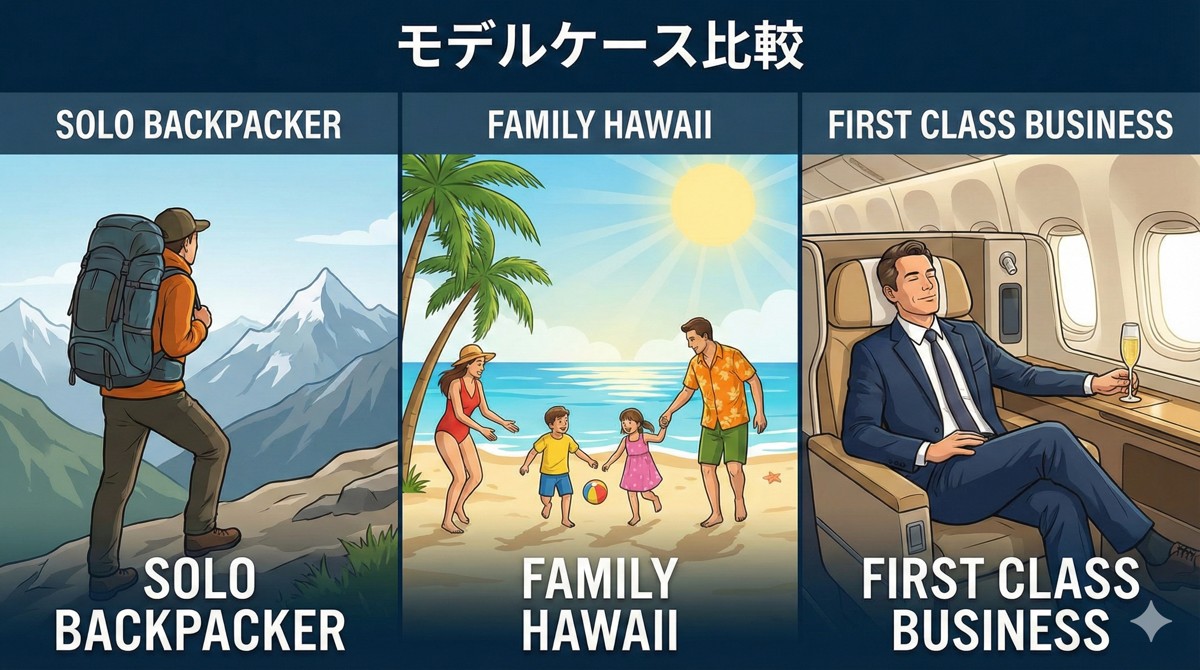

第5章:モデルケース・シミュレーション

具体的に、あなたの生活がどう変わるのか。今のあなたの状況に近いケースを見て、数年後の未来を想像してください。

ケースA:20代独身、年収400万、年間決済100万

- 推奨: JAL CLUB-Aカード(またはANA一般カード)

- 戦略: まずは特定の航空会社に絞ります。コンビニやドラッグストア等の特約店を活用し、コツコツ貯めます。目標は「3年に1回のハワイ特典航空券」あるいは「毎年の沖縄・北海道旅行」。LCCではなく、JAL/ANAの翼で飛ぶ優越感を味わいましょう。

ケースB:30代既婚(子1人)、世帯年収800万、年間決済200万

- 推奨: ヒルトン・オナーズ アメックス(一般) + 航空系一般カード

- 戦略変更: 以前はマリオット一択でしたが、年間200万決済ではマリオットの特典(無料宿泊・プラチナ)には届きません。

代わりに年会費16,500円のヒルトンアメックス(一般)に150万円を集中させ、「ウィークエンド無料宿泊特典」を獲得。コンラッドやヒルトンに家族で泊まる楽しみを維持しつつ、残りの決済や固定費はJAL/ANAカードで堅実にマイルを貯める「ハイブリッド戦略」に切り替えます。

ケースC:40代管理職、世帯年収1500万〜、年間決済500万以上

- 推奨: ANA VISAプラチナ プレミアム + Marriott Amex Premium(サブ)

- 戦略: 圧倒的な決済額を1.5%還元のANAプラチナに集中させ、年間7.5万マイル以上を確保。これだけで毎年夫婦でビジネスクラスが見えてきます。ホテル特化のマリオットをサブに持ち、ステータスを維持する盤石の布陣です。

第6章:【審査と発行】社畜のための審査突破・クレヒス修行戦略

「いいカードなのはわかったけど、審査に通るか不安…」

そう思う方も多いでしょう。特に外資系のアメックスなどは敷居が高く感じるかもしれません。しかし、私たちサラリーマンには「信用」という最強の武器があります。ここでは、審査落ちを防ぎ、確実にカードを手に入れるための戦略をお伝えします。

1. 「多重申し込み」は絶対に避ける(6ヶ月ルールの真実)

焦りは禁物です。「どれでもいいから通ってくれ」と、短期間(1ヶ月以内)に3枚も4枚もカードを申し込むと、「申し込みブラック」という状態になり、本来通るはずの審査も通らなくなります。

カード会社は信用情報機関(CIC等)を通じて、あなたが「いつ、どのカードを申し込んだか」を共有しています。多重申し込みは「金策に困っている」というネガティブなシグナルとして捉えられます。申し込みは「1ヶ月に1枚、多くても2枚」に留め、もし審査に落ちたら、その情報が消える「6ヶ月」は次の申し込みを控えてください。

2. 「年収欄」の正しい書き方

嘘はいけませんが、謙遜もいりません。年収欄には、手取りではなく「額面(税込年収)」を記入します。さらに、昨年の源泉徴収票の金額だけでなく、ボーナスや、副業収入(あれば)も含めた「見込み年収」で書いても大きな問題にはなりません。

また、世帯主であれば、配偶者の収入を合算した「世帯年収」を記入できるカードもあります(特にアメックス系)。専業主婦(主夫)の方でも、世帯年収が高ければプラチナカードが発行されるケースは多々あります。

3. クレジットヒストリー(クレヒス)を磨く

もしあなたが「スーパーホワイト(カード利用歴が全くない)」状態なら、いきなりゴールドカードは難しいかもしれません。その場合は、まず審査の通りやすい流通系カード(楽天カードなど)やスマホの割賦契約を作り、毎月遅延なく支払い続けることで「$マーク(入金実績)」を積み上げてください。半年間、一度も遅れずに支払えば、それがあなたの「信用実績」となり、上位カードへのパスポートになります。

第7章:【実践テクニック】「年間150万円」決済ノルマをクリアする裏ワザ

Marriott Amexの「年間150万円」や、ANAアメックスのキャンペーン条件。「そんなに使う予定がない」と諦めるのは早いです。私たちサラリーマンには、サラリーマンなりの戦い方(抜け道)があります。

1. Amazonギフト券チャージで「未来の自分」に課金する

決済期限が迫っているのに、買うものがない。そんな時は「Amazonギフト券のチャージ」が最強のソリューションです。

Amazonギフト券の有効期限は10年です。つまり、今日10万円チャージしても、向こう10年間で使い切ればいいのです。日用品、書籍、ガジェット、水やお米。これらをAmazonで買わない未来は想像できませんよね? これは無駄遣いではなく、「将来の支出の前払い」です。

2. 国税・ふるさと納税もマイルに変える(Amazon Payルート)

税金、払いたくないですよね。でも払わなければなりません。どうせ払うなら、マイルに変えましょう。

通常、アメックスで直接税金を払うと、ポイント還元率が半分(0.5%)に下がるうえ、約0.8%の決済手数料がかかるため、実質的に損をしてしまいます。しかし、以下のルートを使えば「満額(1.0%〜3.0%)還元」かつ「手数料無料」を狙えます。

- ルート:アメックス → Amazonギフト券購入(還元率1.0%〜) → Amazon Payで国税支払い(手数料無料)

これで、30万円以下の所得税(確定申告)や、ふるさと納税(Amazon Pay対応サイト)が、まるまるマイル獲得のチャンスに変わります。特に「Amazon Pay」は国税の納付において最強のツールです。

⚠️ 注意点:

1. 30万円の壁:国税のスマホアプリ納付は「合計30万円以下」の場合のみ利用可能です。30万円を超える場合はこのルートは使えません。

2. 地方税は不可:固定資産税や自動車税(地方税)はAmazon Payでは支払えません。これらは「au PAY(アメックスからチャージ可)」などを活用しましょう。

3. 飲み会の幹事は「マイル錬金術」の場

面倒な忘年会や歓送迎会の幹事。これからは喜んで引き受けてください。

参加者からは現金で会費を集め、支払いは自分のクレジットカードで一括決済する。これだけで、自分は1円も負担せずに数千〜数万ポイントが貯まります。もちろん、みんなには「カードのポイント貯めさせてもらうね」と一言断るのが大人のマナーですが、嫌がる人はまずいません。むしろ「計算や支払いをやってくれてありがとう」と感謝されます。

第8章:【失敗談】私が過去にやらかした「マイル消失」と「年会費の無駄払い」

偉そうなことを書いてきましたが、私も最初から完璧だったわけではありません。無知ゆえに、数万マイル相当をドブに捨てた経験があります。同じ轍(てつ)を踏まないでください。

1. 解約タイミングを1日過ぎて、年会費3万円発生

「そろそろ解約しよう」と思っていたカード。忙しさにかまけて放置していたら、引き落とし通知が来ました。更新日の翌日に解約しても、年会費は返ってきません。Googleカレンダーに「カード解約検討日」を更新月の1ヶ月前に登録しておくこと。これを怠った代償は高すぎました。

2. 「リボ払いキャンペーン」の甘い罠

「リボ払い登録&利用で5,000ポイントプレゼント!」というキャンペーンによく目がくらみました。しかし、設定をミスして高額な金利手数料が発生し、もらったポイント以上の利息を払う羽目に。

カード会社は金利で儲けるプロです。仕組みを完全に理解していないなら、「リボ払い」「自動リボ」には絶対に手を出してはいけません。

3. ポイント交換上限を知らずに塩漬け

アメックスのプロパーカード(グリーンやゴールド)からANAマイルへの移行には、年間40,000マイルという上限があります(※ANAアメックス等の提携カードにはありません)。これを知らずに大量にポイントを貯め込み、「いざハワイ!」という時に移行できず、旅行プランが崩壊したことがあります。カードごとの「移行上限」と「移行日数」は必ずチェックしてください。

第9章:Q&A 読者からよく来る「際どい質問」

Q. アメックスって日本で使いにくくないですか?(使えない店が多い?)

A. ほぼ困りません。

アメリカン・エキスプレスはJCBとパートナーシップを結んでおり、日本国内のJCB加盟店(約99%)で使えます。たまに古い決済端末の個人店で弾かれることがありますが、その時はサブのVisaかMastercard(楽天カード等)を出せば解決です。都市部で生活する分には、全く支障ありません。

Q. ポイントサイト経由の発行はリスクありますか?

A. リスクはありません。むしろ使わないと損です。

モッピーやハピタスといったポイントサイトを経由してカードを発行するだけで、公式サイトの特典とは別に、数千〜1万円相当のポイントがもらえます。これは広告費の一部がユーザーに還元されているだけなので、怪しいものではありません。私も必ず経由しています。

Q. 結局、一番「モテる」カードはどれですか?

A. 支払いがスマートなら、どのカードでも同じです。

ただし、金属製の「アメックス・プラチナ」や「ラグジュアリーカード」を出すと、店員さんや同席者の視線が少し変わるのは事実です。ですが、本当にかっこいいのはカードの色ではなく、「貯めたマイルで家族をさりげなくハワイに連れて行く」その実行力だと、私は思います。

Q. マリオットアメックスの年会費8万円は高すぎませんか?

A. 「泊まるホテル」と「決済額」によります。

例えば、リッツ・カールトンやセントレジスなど、1泊10万円を超えるホテルに年1回は必ず泊まるなら、カード特典だけで元は取れます。逆に、ビジネスホテルやシティホテルが中心なら、明らかにオーバースペックです。ご自身の旅行スタイルと照らし合わせて、「見栄」ではなく「実利」で判断してください。

まとめ:完璧なカードはない、だからこそ「戦略」が必要だ

長くなりましたが、最後まで読んでいただきありがとうございます。

クレジットカード選びに、万人に通じるたった一つの正解はありません。しかし、不正解はあります。それは「自分のライフスタイルに合わないカードを持ち続け、思考停止すること」です。

私はしがない社畜サラリーマンとして働きながらも、泥臭く情報を集め、計算し、少しでもお得になるルートを探し続けてきました。会社のデスクで上司に理不尽に詰められた夜も、スマホの画面に映るマイル口座の数字が増えていることだけが心の支えだった時期もあります。

その積み重ねの結果が、今の70万マイルであり、SFCであり、家族と過ごすビジネスクラスの空の旅です。

「たかがポイント、たかがマイル」と笑う人もいるかもしれません。でも、その小さなプラスチックの板(クレジットカード)と、そこに貯まる見えない数字(マイル)が、私たちを想像もしなかった遠くへ連れて行ってくれます。マイルは、ただのポイントではありません。あなたの人生の選択肢を広げ、自由を手にするための「翼」なのです。

さあ、準備はいいですか?

あなたの財布に入っているその1枚を、今日から「翼」に変えましょう。

コメント